在昨年三季报无数净利大幅增长的基础上,上市险企将不出偶然地得益亮眼的2024年全年净利润弘扬。

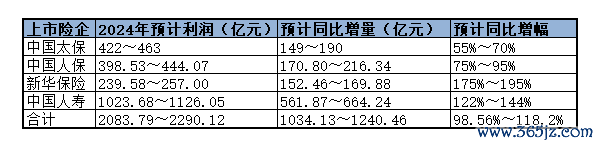

近日四家A股上市险企链接发布事迹预增公告。第一财经记者凭证公告数据统计发现,四家上市险企瞻望2024年共已矣归母净利润2083亿元至2290亿元,同比预增超1000亿元,平均增幅近乎翻倍,在98.56%至118.2%之间。

从上市险企关于事迹预增原因的回复来看,2024大哥本市集回暖带动的投资收益教育是主要原因。同期,凭证业内东谈主士分析,除了钞票端以外,昨年上市险企欠债端新单保费的增长和新业务价值率的教育瞻望也将使得2024年新业务价值(NBV)已矣较快增长。

上市险企纷纷预喜事迹

从1月20日晚到1月24日晚,新华保障、中国太保、中国东谈主寿、中国东谈主保四家A股上市险企链接发布2024年全年龄迹预喜公告。

统计四家上市险企的公告数据,瞻望它们2024年共已矣归母净利润2083.79亿元至2290.12亿元,同比预增超1000亿元,达1034.13亿元至1240.46亿元。而在同比增幅上,这一增量水平相较于2023年这四家上市险企计较1049.23亿元的归母净利润近乎翻倍,增幅在98.56%至118.2%之间(中国东谈主寿数据招揽国外管帐准则下预增数据)。

这几家上市险企将归母净利润预喜的主要原因纷纷指向投资收益的高潮。

举例中国东谈主保暗示,2024年度不绝优化业务结构,深切鼓励降本增效,积极把合手老本市集契机,总投资收益同比大幅加多,净利润较昨年已矣权贵增长;中国东谈主寿也暗示,公司相持钞票欠债匹配原则和恒久投资、价值投资、肃肃投资理念,把合手市集契机开展跨周期确立,不绝鼓励权益投资结构优化。2024年股票市集低位触动后快速反弹,公司总投资收益同比大幅教育。

亦有部分险企暗示净利大幅高潮中亦有欠债端的孝敬。

中国太保和新华保障均称,受国度一系列要紧战略利好、老本市集总体弘扬朝上波动影响,使得公司2024年度投资收益同比已矣较大幅度增长,同期访佛保障业务价值基础不绝夯实,结构优化,推动净利润较大幅度增长。

新管帐准则下净利润波动放大

东吴证券数据知道,受国度一系列要紧战略利好带动,2024大哥本市集总体弘扬回暖,带动上市险企投资收益较着教育。2024年万得全A、沪深300、中债指数区别高潮10.0%、14.7%和5.4%,权贵好于2023年的下降5.2%、下降11.4%和高潮1.7%。

在新管帐准则下,老本市集的总体回暖使得归母净利润受到金融钞票市价波动的影响相较旧准则进一步放大。

在金融钞票新管帐准则下,上市险企大部分股票投资分类为FVTPL(以公允价值计量且其变动计入当期损益的金融钞票),股价波动在当期利润中体现。当股市出现反弹,则净利润弘扬凯旋受益。同期,国泰君安也分析称,2024年十年期国债收益率下行瞻望也推动上市险企FVTPL固收钞票市价高潮,同期提振投资收益弘扬。

现在各大险企为了消弱新管帐准则下金融钞票波动关于净利润的影响,会将部分高分成或恒久投资的股票放入FVOCI(以公允价值计量且其变动计入其他笼统收益的金融钞票)计量。也便是说,在新管帐准则的FVTPL和FVOCI遴荐权下,FVTPL的比例越高,净利润关于市价波动的弹性越大。

从上述四家上市险企的净利润预喜增幅来看,新华保障和中国东谈主寿的净利瞻望同比增幅区间下限均跨越100%,即2024年净利润翻倍基本细则。凭证业内东谈主士分析,其中除了有基数较低的身分外,FVTPL占相比高带来的弹性身分亦然要紧原因。

诚然,低基数也被合计是上市险企2024年净利润预喜的要紧原因。东吴证券数据知道,2023年受老本市集波动影响,中国太保、中国东谈主寿2023年第四季度净利润区别同比下降39.3%和4.7%,新华保障则单季由盈转亏,示寂8亿元傍边。

看好NBV全年增长

钞票端的投资收益高潮推升上市险企2024年净利润弘扬,而欠债端方面,业内也无数看好寿险价值观点新业务价值(NBV)2024年的全年增长态势。多份分析师研报在预测NBV走势时用了“远超预期”“较快增长”等词汇。

究其原因,新单保费的举座肃肃增长及新业务价值率的教育被合计是推动NBV增长的主要身分。

在新单保费方面,东吴证券数据知道,2024年上市寿险公司全年总保费同比增长5.1%,祥瑞寿险及健康险个东谈主业务新单保费同比高潮8.8%,太保寿险全年个险新单、新单期交区别增长9.1%及9.8%。国泰君安瞻望,新单保费弘扬好于预期,或得益于上市险企把合手订价利率下调前窗口期推动保单围聚销售。

而新业务价值率的改善则由预定利率下调、银保与经代渠谈报行合一、居品结构改善三方面启动。由于NBV即为年化新单保费与新业务价值率的乘积,因尔后两者的改善当然会推动2024年NBV已矣较好弘扬。凭证国泰君安瞻望,A股主要上市险企2024年NBV的同比增速有望在20%至140%区间内不等。

举报 第一财经告白配合,请点击这里此骨子为第一财经原创,著述权归第一财经通盘。未经第一财经籍面授权,不得以任何神气加以使用,包括转载、摘编、复制或诞生镜像。第一财经保留根究侵权者法律职守的权益。 如需得到授权请磋议第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。 文章作家

杨倩雯

干系阅读 前瞻2025 | 保障业的“风”将吹向那里?

前瞻2025 | 保障业的“风”将吹向那里?2025年保障行业发展中的一些机遇或挑战值得咱们柔软,而部分趋势还是明晰起来。

11 331 2024-12-31 22:19 险资年内举牌达15次,创近四年新高,红利作风突显

险资年内举牌达15次,创近四年新高,红利作风突显这一方面是在低利率环境下集会老本市集情况以及恒久老本入市配景下所作念的遴荐,另一方面也和新管帐准则的现实磋议。

305 2024-11-14 21:43 投资答复飙升,A股五大上市险企前三季净利增近概况!下一步何如投?

投资答复飙升,A股五大上市险企前三季净利增近概况!下一步何如投?主要推手来自于三季度末老本市集的疯涨,访佛新管帐准则下权益钞票公允价值变动对净利润的影响放大所致。

147 2024-11-01 14:01 9月末股市大涨推高利润弘扬,上市险企三季报纷纷预喜

9月末股市大涨推高利润弘扬,上市险企三季报纷纷预喜现在板块高潮逻辑过于依赖钞票端的股票收益,更应柔软恒久中枢盈利趋势。

126 2024-10-16 21:44 近30万亿险资怎样确立?约三分之一投向利率债

近30万亿险资怎样确立?约三分之一投向利率债低利率手艺,超恒久利率债是保障公司交接钞票欠债久期匹配风险的上佳遴荐开yun体育网,前瞻性真的立也组成了险企投资收益的“安全垫”。

173 2024-09-24 21:11 一财最热 点击关闭