近日,中国东谈主民银行发布了《中国金融踏实说明(2024)》(以下简称《说明》)。《说明》涵盖了银行、保障和证券等各金融机构,还有货币、债券和股票等多阛阓开动、调动等情况。

诚然《说明》基本以2023年数据为统计基础,但其中不少行业趋势、战略门径依旧在抓续,对现时金融业调动发展或投资者投资决策仍具有热切参考价值。其中,中小银行调动化险、银行债券投资、保障公司利差损和公募基金费率调动等受到阛阓抓续情态。

抓续深远鼓励银行业调动

92%的有风险银行退出预警名单

从银行业调动情况来看,据《说明》,2023年,金融搞定部门加速鼓励少数高风险中小银行相对劝诱的省份制定并落地推行调动化险决策;“分省分类”鼓励农村信用社调动。截止说明期末,浙江、辽宁、山西、河南、广西、海南、四川、江西等省(区)调动决策已获批,浙江农商融合银行、辽宁农商银行、山西农商融合银行、广西农商融合银行、海南农商银行、四川农商融合银行已挂牌竖立。

《说明》先容,从2020年末至说明期末,央行共开展12次银行风险监测预警职责,累计识别预警银行481家次,剔除归拢家银行屡次触发预警的情况后,共鸣别预警银行253家。

关于也曾识别出的预警银行,央行督促银行实时整改。截止2023年末,已有234家银行退出预警名单,占比为92%,卓著简略的预警银行在识别后的两个季度内能够退出预警名单。

从央行金融机构评级恶果看,2023年末,3936家参评银行中,评级恶果1—7级(安全领域内)的银行有3579家,钞票占一起参评银行总钞票的98.22%。评级恶果处于“红区”(即处于风险较高状态)银行357家,钞票限度7.05万亿元,占比1.78%。由此可见,我国银行机构举座打算恰当,风险总体可控。

分机构类型看,大型银行评级恶果较好,部分农村中小金融机构存在一定风险。其中,有11%的城商活动“红区”银行;农合机构(包括农村营业银行、农村合营银行、农村信用社)和村镇银行“红区”银行数目占“红区”银行比重较高,但钞票限度占参评银行的比例不及1%。分区域看,湖北、浙江、西藏、上海、山东、青海、江西、江苏、福建9个省区市辖内无“红区”银行,另有14个省区市辖内“红区”银行督察在个位数水平。

据《说明》,关于“红区”机构,央行承袭“一双一”通报、约谈高管、下发风险领导函和评级观点书等多种早期改良门径,拓荒金融机构通过自我建筑化解风险,增强金融机构风险防控的自发性和主动性。现在已有19个试点省份开展硬不停早期改良试点职责。对试点地区新增的“红区”银行,央行实时部署启动相干职责,密切协同金融监管部门和方位政府推动限期化险,堤防风险淤积。

债券投资占比拟高的银行要可爱风险搞定

鼓励5家系统热切性银行损失招揽身手达标

《说明》在专题平分析了西洋银行业风险事件启示。其中提到,银行钞票端要点情态非信贷钞票占比拟高问题。硅谷银行因债券投资出现蚀本激发挤兑的案例标明,债券投资占比拟高的银行要可爱利率风险搞定,均衡好资金限度、设置办法和期限结构,对冲利率波动激发的价值重估风险。

《说明》强调,监管部门应强化阛阓风险和银行账簿利率风险的监管,堤防银行在不同账簿间捣鼓钞票、寻求监管套利;密切情态中小金融机构的金融阛阓业务,尤其是设置比例昭彰异于同行的机构,实时承袭门径。

此外,银行欠债端情态储蓄进款占比拟低关连问题。《说明》指出,硅谷银行和第一共和银行踏实性较高的储蓄进款占比拟低,未受保进款占比很高,在受到外部冲击的情况下,进款极易在短本事内大幅流失。

《说明》还以专题体式磋商了系统热切性金融机构附加监管问题。系统热切性金融机构限度大、业务复杂性高、关联性强,在金融体系中提供关节金融奇迹,对通盘这个词金融体系的沉稳高效开动有着热切影响。监管机构对系统热切性银行成本满盈率条目更高。

据《说明》,我国现存五家民众系统热切性银行,工商银行、农业银行、中国银行、建设银行应于2025年头自在TLAC(民众系统热切性银行总损失招揽身手)第一阶段条目,交通银行应于2027年头自在第一阶段条目。现在各行TLAC达标职责已获得积极推崇。

《说明》指出,下一步,央即将会同关连部门赓续在现存银行债务器用和轨制安排基础上探索立异,以最小成本稳步鼓励5家系统热切性银行TLAC定期达标。同期,以补充TLAC为机会,指挥银行练好内功,普及成本实力、损失招揽身手、打算水仁爱风控身手,在终了自己高质地发展基础上更好地服求实体经济。

东谈主身险公司濒临利差损风险

2024年底前后调动公募基金销售

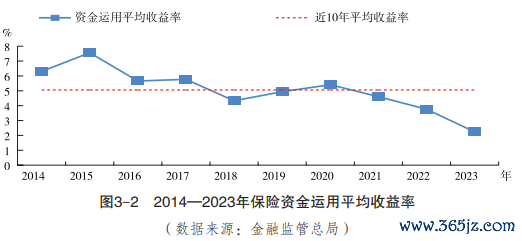

《说明》透露,2023年保障资金讹诈平均收益率为2.24%,同比着落1.52个百分点,低于近10年平均收益率5.06%。

《说明》指出,利差是我国东谈主身险公司的主要利润开首。跟着连年来利率核心下移,我国东谈主身险公司资金讹诈收益率昭彰着落,但欠债成本较为刚性,加之钞票久期大量短于欠债久期,东谈主身险公司濒临钞票收益难以遮蔽欠债成本的压力。保障公司资金讹诈收益率低于灵验保单契约平均预定利率时,会产生利差损。

《说明》给出了我国搪塞利差损风险的念念路,包括活泼退换各种型保障居品订价利率,下调分成险和全能险演示利率上限,提高保单利益浮动的居品占比等,缓解险企欠债成本压力;加多弥远限债券供给,改善保障公司钞票欠债匹配景色;完善东谈主身险公司弥远评价侦查体系,强化偿二代二期逆周期监管等。

有投顾东谈主士觉得,最近债券收益率进一步下行后,现时险企的欠债成本依旧过高,利差损风险依旧存在,在低利率环境下,险企增配股票等权柄钞票,或是增厚收益的热切阶梯。

此外,《说明》提到,2023年7月,中国证监会发布推行《公募基金行业费率调动职责决策》,沉静启动公募基金行业费率调动职责,按照“搞定东谈主—证券公司—销售机构”旅途,分三个阶段稳步裁汰公募行业空洞费率。《说明》明确,第三阶段,拟于2024年底前后推出公募基金销售法子相干调动门径。

业内东谈主士暗示,针对第一阶段搞定东谈主已调降搞定费率,针对第二阶段证券公司的交游佣金费率已下调,针对第三阶段银行、券商、电商平台等代销机构的销售奇迹费开云体育(中国)官方网站,调动或已在路上。